サラリーマンであるあなたは、毎月ある程度の給与が振り込まれる度にこんなことを思っていないでしょうか?

先月は残業したから結構入ってるな、焼肉でも行くか

なんでこんなに少ないんだろ、でもまあ来月もがんばるか

はたまた、妻または彼女であるあなたは、こんなことを思っていないでしょうか?

たくさん入っているわ!やった!

少ないのはしょうがないわね、今月は節約でもしますか

これはこれで毎日を楽しく生きる、あるいは必死に乗り切ることはできると思いますが、どうせだったら自分の給与の中身はどうなっているのかを把握しようではありませんか。

自分が生活していくためになくてはならない「お金」。なんとなくもらうのではなく、知った上でもらうほうが仲良くなれそうですよね。

まずは給与明細を見てみる

早速、給与明細をのぞいてみると…

【支給明細】

- 支払基準賃金

- 職位手当

- 家族手当

- 残業手当

- 休日出勤手当

- 通勤費

- 持株手当

- ・・・

【控除明細】

- 健康保険料

- 厚生年金保険料

- 介護保険料

- 雇用保険料

- 所得税

- 住民税

- 食事代

- 組合費

- ・・・

ここでは、下記の式だけ覚えれば良し!

給与(毎月振り込まれているお金)

=支給額-控除額

今回は控除額のなかの『所得税』についてわかりやすく解説するわ

毎月の『所得税』は本来納めるべき『所得税』ではない?

毎月の給与明細に記載されている『所得税』は、国税庁の算出方法により“ざっくり”と決められた金額であり、本来納めるべき『所得税』とは異なります。

※国税庁が「扶養親族等(16歳以上)の人数」と「その月の社会保険料控除後の給与等の金額」をもとに、毎月の『所得税』を算出しています。ここは文字通り“ざっくり”覚えておきましょう。

毎月の給与明細に記載される『所得税』

≠ 本来納めるべき『所得税』

本来納めるべき『所得税』は、1年間の支給額が確定してから確定させます。上記2つの『所得税』のズレを調整するのが年末調整と言われるものです。

それでは、本来納めるべき『所得税』 はどのように算出されるのでしょうか?

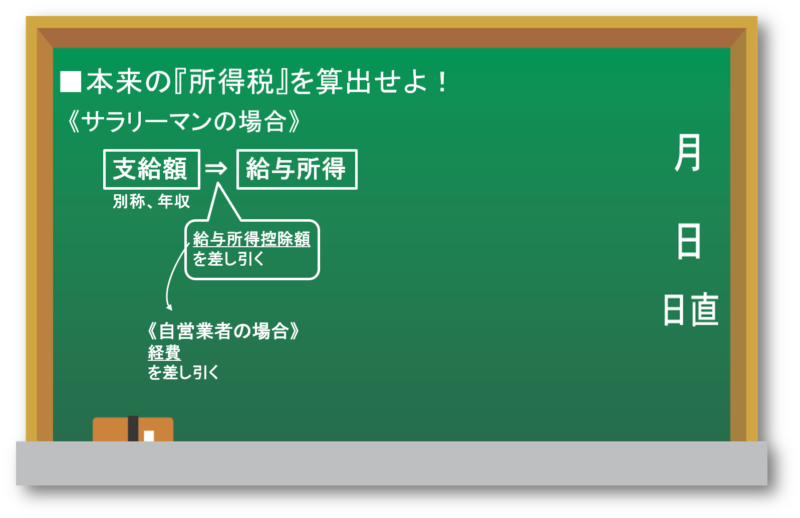

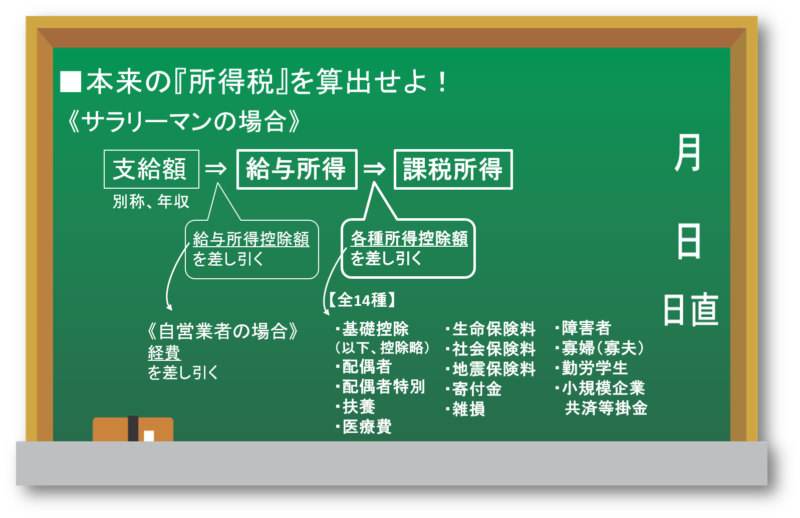

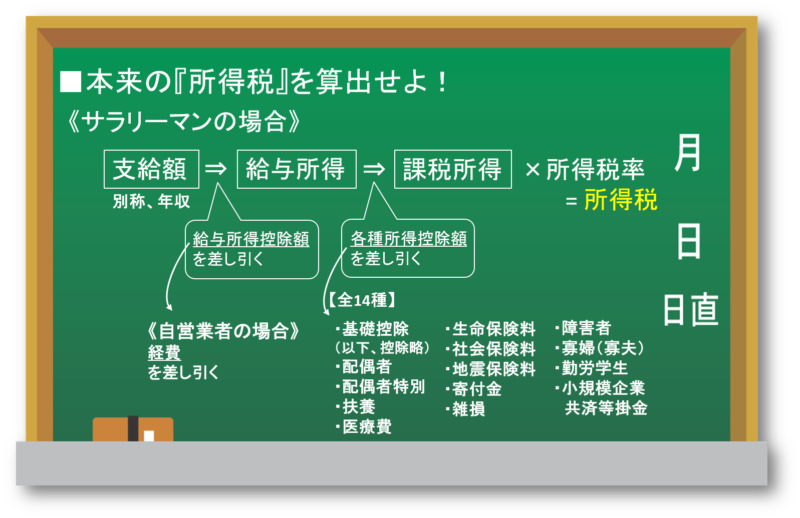

本来納めるべき『所得税』を算出せよ!

給与所得を算出する

まずは復習。毎月振り込まれているお金は『給与』でしたね。

給与(毎月振り込まれているお金)

=支給額-控除額

今回は、この式の『支給額』の年間合計(以下『支給額(年収)』)から出発して、本来納めるべき『所得額』を算出していきます。ここから黒板を使って順番に説明していきます。

最初に『支給額(年収)』から『給与所得控除』を差し引いて、『給与所得』を算出します。

『支給額(年収)』ー『給与所得控除』

=『給与所得』

ここで、サラリーマンの『給与所得控除額』が何かを考えるときに、自営業者の場合を考えるとわかりやすいです。自営業者の場合は『給与所得控除額』が『経費』に置きかわります。

『経費』:売上獲得のために支出したもの

サラリーマンは、自営業者だったら『経費』で計上するだろうものも、知らずに自費で購入しているのです。例えば、上司との電話代や会社で使う筆記用具など。良くも悪くも、サラリーマンの場合、

「それらの金額を積み上げていくのは面倒臭いので『支給額(年収)』に応じて使える『経費』をざっくり決めてしまおう」

ということなのです。 『給与所得控除額』は、サラリーマン版の『経費』と言えるので “みなし経費” とも呼ばれます。

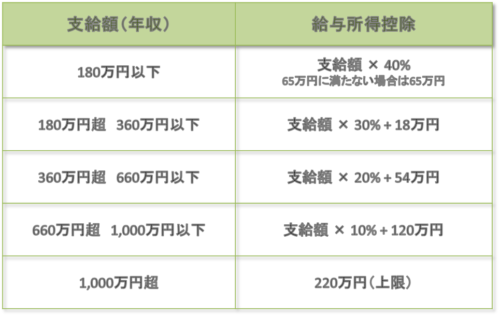

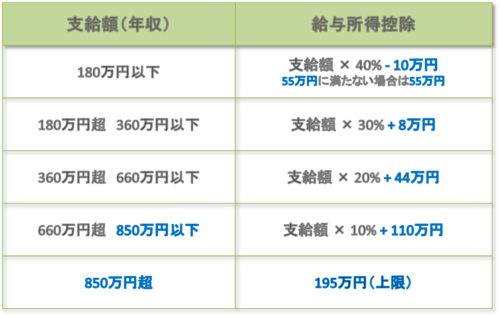

図1は2019年分です。2020年1月以降は税制改正により、下の図1’が適用されます。

青字で書いた部分が変更になります。

実際に数値で計算してみると、例えば…(2020年分適用済)

『支給額(年収)』が360万円超660万円以下の場合…

『給与所得控除額』=『支給額(年収)』×20%+54万円 44万円 ですので

今回は500万円で考えてみると…

『給与所得控除額』=500万円×20%+54万円 44万円 =154万円 144万円

500万円を100%とすると、154万円は31%! 144万円は29%! すなわち、『支給額(年収)』500万円のサラリーマンは、自営業者でいう「31%の経費計上」「29%の経費計上」が自動的に認められているということです。なるほど。

【一言メモ】この29%を多いとみるか少ないとみるかは自営業者の経費割合を知らないとわかりません。一つ言えることは、サラリーマンは「[所得]ー[税金]の余りから[消費]」するのに対し、自営業者(または法人)は「[所得]ー[消費]の余りに[税金]」が課されます。[税金]という項が左側にあるか、右側にあるかは大きな違いです。両者は住む世界が違うといっても過言ではありません。どちらの世界が良いのかは言うまでもありません。どちらかの世界しかないという前提のもとですが。。

課税所得を算出する

先ほど算出した『給与所得』から『各種所得控除額』を差し引いて『課税所得』を算出します。

『給与所得』-『各種所得控除額』

=『課税所得』

『各種所得控除額』は個人の事情に応じて控除されるもので、全部で14種類が用意されています。こちらに関しては、記事の最後に外部参考リンクを貼っておきますのでご確認ください。

実際に数値で計算してみると、例えば…

先ほどの『支給額(年収)』500万円のサラリーマンが

- 基礎控除

38万円48万円 - 配偶者控除 38万円

- 生命保険料控除 4万円

- 社会保険料控除 70万円

に該当しているとすると…『支給額(年収)』から順に計算してきますよ!

2020年1月以降は税制改正により、『支給額(年収)』が2,400万円以下の人は基礎控除が48万円となります。

■まずは、『支給額(年収)』から 『給与所得控除額』を差し引いて『給与所得』を算出します。

500万円ー154万円 144万円=346万円 356万円

※『給与所得控除額』の計算式は上に戻って確認

■続いて、『給与所得』から『各種所得控除額』を差し引いて『課税所得』を算出します。

346万円 356万円ー38万円 48万円ー38万円ー4万円ー70万円=196万円

■『課税所得』は196万円!

図1’と上記計算から『支給額(年収)』が850万円以下の人は、2020年1月以降でも税制改正の影響がないことがわかります。

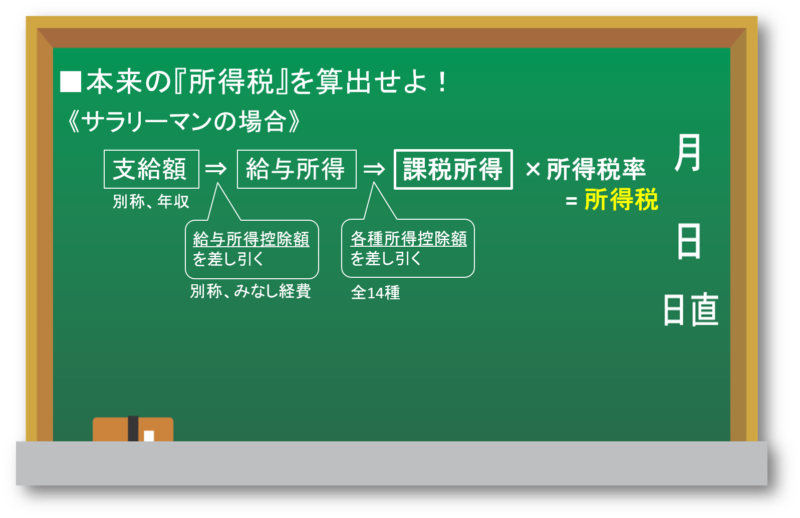

所得税を算出する

先ほど算出した『課税所得』に『所得税率』をかけて、ようやく『所得税』が算出されます。

『課税所得』×『所得税率』

=『所得税』

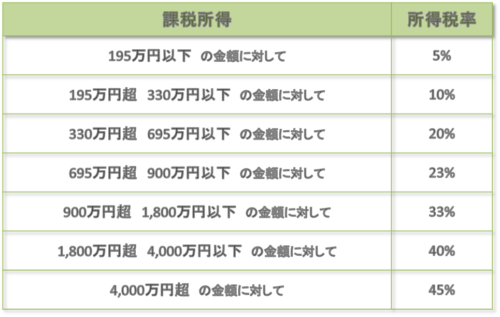

『所得税率』は算出された『課税所得』に応じて変わります。

ここで注意しなくてはいけないのは、『所得税』は“超過累進課税”であること。

『所得税』: “超過累進課税” を採用

先ほど算出した『課税所得』は196万円。 それでは『所得税』を計算してみましょう!

■『課税所得』が196万円超330万円以下の場合 ⇒ 10% だから

196万円×0.1=19.6万円 が『所得税』…これは間違い!!!

■『課税所得』196万円のうち

『課税所得』が195万円以下の金額に対して ⇒ 5% 適応

195万円×0.05=9.75万円…①

『課税所得』が196万円超330万円以下の金額に対して ⇒ 10% 適応

1万円×0.1=0.1万円…②

※196万円のうち195万円を超えた1万円分に『所得税率』10% 適応!

よって、

①+②=9.75万円+0.1万円=9.85万円…③ が『所得税』…これが正解!!!

■これが“超過累進課税”という仕組みです

メモ:源泉徴収義務者は、2013年1月1日から2037年12月31日までの所得については、「復興特別所得税」が『所得税』に2.1%上乗せされて徴収されます

※今回の場合『所得税』が9.85万円だったので

9.85万円×0.021≒0.21万円…④

こちらが「復興特別所得税」

よって、

③+④=9.85万円+0.21万円=10.06万円

こちらが実際に納付する本来の『所得税』です。

ここまでのまとめ

『支給額(年収)』から始まり、『所得税』を算出することができました。

これを一旦、数式にしておきましょう。

『所得税』

={『支給額(年収)』-『給与所得控除額』-『各種所得控除額』} ×『所得税率』

+「復興特別所得税」

※復興特別所得税=算出された所得税 × 0.21

忘れてはいけない「税額控除」

先ほど書いた式には追加がありまして。わかりにくくなるので最初は省いていたのでした。それは「税額控除」というもの。式に追加してみると

『所得税』

={『支給額(年収)』-『給与所得控除額』-『各種所得控除額』} ×『所得税率』

+「復興特別所得税」

-「税額控除」

「所得控除」が所得税率を掛ける前の『支給額(年収)』を減らしてくれていたのに対して、「税額控除」は『所得税』を直接減らしてくれるもの。威力抜群ということです。

有名なものとしては『(特定増改築等)住宅借入金等特別控除』があります。いわゆる「住宅ローン控除」ですね。「住宅ローン」に関しては、少し掘り下げた記事を今後アップする予定です。

さいごに

いかがでしたでしょうか。給与明細のなかの『所得税』だけでも奥が深い(複雑)ですね。

まずは自分の給与の中身はどうなっているのかを把握しようではありませんか。

こんな一言から始まったこちらの記事。今後も一つひとつピックアップして書いていきます。

▼所得税を理解したら合わせて住民税も理解してしまおう!

▼参考外部リンク

14種類の『各種所得控除』や『税額控除』など、簡単に把握できるよううまく説明されています。

コメント