サラリーマンの天引きで一番引かれているのがこの『厚生年金保険料』です。補足として金額が大きい順番を書いておくと

- 1位:厚生年金保険料

- 2位:住民税

- 3位:健康保険料

- 4位:所得税

- 5位:雇用保険料

大体の人がこんな感じ。

稼いでも税金高くて困っちゃうよ

一番高いのは税金じゃなくて保険料じゃない?

まずは給与明細を見てみる

【支給明細】

- 支払基準賃金

- 職位手当

- 家族手当

- 残業手当

- 休日出勤手当

- 通勤費

- 持株手当

- ・・・

【控除明細】

- 健康保険料

- 厚生年金保険料

- 介護保険料

- 雇用保険料

- 所得税

- 住民税

- 食事代

- 組合費

- ・・・

控除明細のなかにありましたね、厚生年金保険料。それでは参りましょう。

年金制度から厚生年金を把握する

年金制度を説明するときの切り口はたくさんありますが、今回は加入者の分類で考えていきます。

分類は以下の通り。

A. 第1号被保険者:自営業者

自営業者・農業従事者とその配偶者

無職・失業中の人とその配偶者

大学等の学生 も第1号

B①. 第2号被保険者:会社員

B②. 第2号被保険者:公務員

C. 第3号被保険者 :主婦(夫)

正確には第2号被保険者の被扶養配偶者

これら各々に1階・2階・3階部分があります。

A. 第1号被保険者:自営業者

1階部分 国民年金

2階部分 国民年金基金

3階部分 個人型確定拠出年金

B①. 第2号被保険者:会社員

1階部分 国民年金

2階部分 厚生年金

3階部分 確定給付年金

企業型確定拠出年

個人型確定拠出年金

B②. 第2号被保険者:公務員

1階部分 国民年金

2階部分 厚生年金

3階部分 年金払い退職給付

個人型確定拠出年金

C. 第3号被保険者 :主婦(夫)

1階部分 国民年金

2階部分 なし

3階部分 個人型確定拠出年金

「B. 第2号被保険者」にありましたね、厚生年金。厚生年金は年金制度の2階の部分です。今回は本題の厚生年金だけではなく、『サラリーマン家族』に関係する「B①. 第2号被保険者:会社員」と「C. 第3号被保険者:主婦(夫)」の年金について説明していきます。

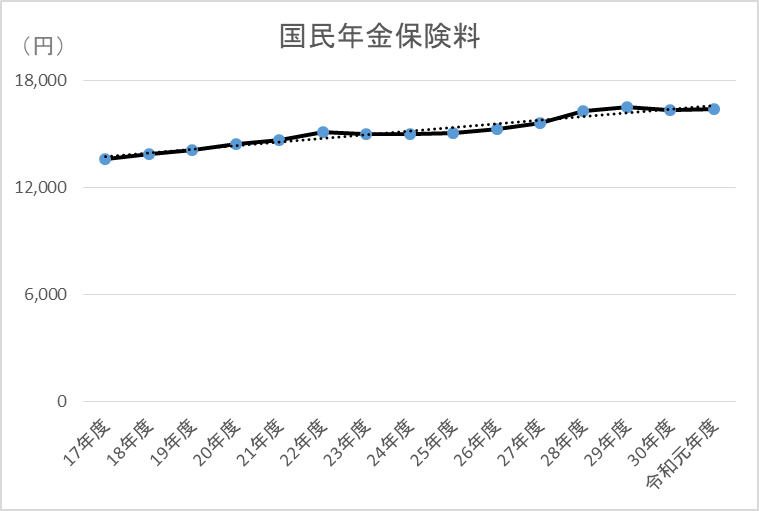

国民年金とは

「国民年金」とは、日本に住む20歳以上60歳未満のすべての人が加入するものです。

俺、国民年金払っているんだっけ?

「B①. 第2号被保険者:会社員」は後ほど説明する「厚生年金」に加入しており、実は厚生年金には国民年金が含まれています。その為、直接に国民年金を徴収されているわけではなく、厚生年金として徴収された額のなかから国民年金を支払っています。

「C. 第3号被保険者:主婦(夫)」 はというと、国民年金は実質支払っておらず、扶養してくれている第2号被保険者が代わりに支払っています。国民年金を支払っていなくても国民年金を支払っているとみなされるため、将来年金を受取ることができます。

ちなみに、例えば夫が「A. 第1号被保険者:自営業者」である妻は、国民年金保険料を支払わなければなりません。

(令和元年度の国民年金保険料は 月額16,410円)

会社員の妻はとても優遇されているといって良いでしょう。

厚生年金とは

本題の厚生年金の説明です。厚生年金は、『サラリーマン家族』でいうと「B①. 第2号被保険者:会社員」が加入しており、「C. 第3号被保険者:主婦(夫)」は加入していません。

それと、先ほどの繰り返しになりますが「B①. 第2号被保険者:会社員」が支払っている厚生年金には国民年金が含まれています。つまり、厚生年金として徴収された額のなかから国民年金を支払っています。

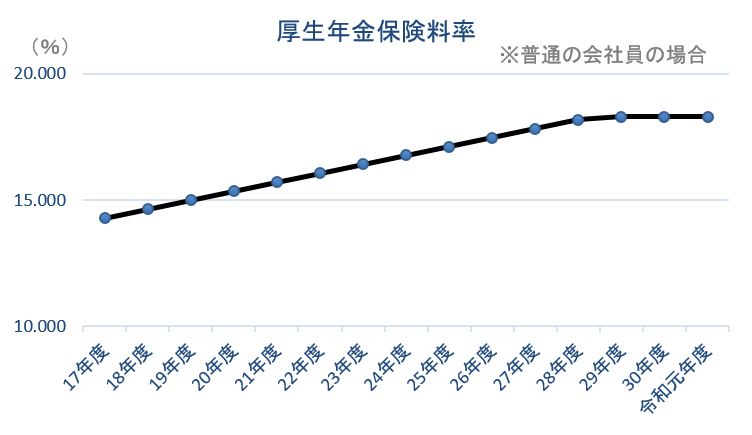

まずは、この厚生年金保険料がどうやって決まるかを見ていきましょう。

このようにして決まった額を、その年の9月から翌年の8月まで支払います。 この計算は毎年実施され、報酬月額が改定されていきます。これを定時決定と言います。

また、定時決定の改定月以後に報酬月額に大きな変動(標準報酬月額の2等級以上)があった場合には、報酬月額の改定が行われ、これを随時改定と言います。

上記二つの決定方法は覚えておいて損はありません。

それでは具体的に計算してみます。

ある年の会社員Aさんの給与が下記の通りだったとすると…

- 4月:301,000円

- 5月:286,000円

- 6月:298,000円

18.3%というのは、令和元年の保険料率です。

この保険料率は、年金制度改正に基づいて平成16年度から段階的に引き上げられてきましたが、平成29年度に上限に達し18.3%で固定されています。

全額とか折半額って何?という疑問が残っていますよね。

実は厚生年金保険料は半分は会社が負担しています。つまり本人が負担する保険料は実際の保険料の半額なので、会社員は低額な保険料で高額な年金を受け取ることができるのです。

会社員Aさんの厚生年金保険料は、折半額9.15%の27,450円ということになりますね。

※注意:定額な保険料…と書きましたが、会社が半分払ってくれている?と疑問を持たなければいけません。会社が払っている半額分は人件費の一部で、会社にこの支払いがなければあなたの給料に上乗せされるはずの金額かもしれないわけです。ここでは深く掘り下げませんが、サラリーマンという存在は国が税金や保険料を取るターゲットになっているというわけです。一緒に勉強していきましょう。

確定給付年金とは

ここからは、3階部分の年金です。企業によって年金制度は様々かと思いますが、一般的な会社は、退職金の一部、例えば20%が確定給付年金で、例えば40%がこの次に説明する企業型確定拠出年金という制度になっています。

確定給付年金は「DB」と呼ばれます。「DB」とは Defined Benefit の略。給付額があらかじめ決まっているという意味です。

その為、会社員本人が受け取る金額をどうこうすることはできませんので、下記の項目のみ覚えてください。

- 掛金 :運用結果等で変動

- 給付額 :あらかじめ確定

- 年金資産:制度全体で管理

- 運用 :会社が外部に委託

企業型確定拠出年金とは

企業型確定拠出年金は「企業型DC」と呼ばれます。「DC」とは Defined Contribution の略。掛金があらかじめ決まっているという意味です。

掛金は決まっていますが、先ほどの確定給付年金と違い、給付額は運用結果で変動するので、給付額を増やしたい人は勉強しておく必要があります。

確定給付年金と同じ項目で比較してみましょう。

- 掛金 :あらかじめ確定

- 給付額 :運用結果で変動

- 年金資産:個人で管理

- 運用 :会社員本人が決める

利点としては下記の4つ。

これはかなりの税制優遇です。ただ、一番重要なのはどの商品を運用していくか、ですよね。

会社によってラインナップは様々ですが、大きく分けると「元本確保型である定期預金」か「元本保証型ではない投資信託」のどちらかです。

この選択に関してはあなた次第。このブログではその選択の助けになるような記事もアップしていきます。

おそらく加入当初のデフォルトでは、ローリスクローリターンの「元本確保型の定期預金」に設定されています。現在はデフォルトを投資信託をしていこうという動きもありますが、元本確保型でスタートした方は何かのきっかけがない限りそのままでしょう。

それで損することはありませんが、一つ言いたいことは…

「何も理解していないまま無難に過ごすのは一番リスクが高い」

ということです。何事もそうです。私がこのブログを始めたのも夫との話のなかでそういう思いが込み上げてきたからです。自分が持っている牌がどのような仕組みで動いているのかを理解しようとすることが大切です。その一つのきっかけとしてリスクを取るのも良いです。

リスクを取れば、できるだけそのリスクを理解しようと勉強するはずです。サラリーマンは何かと優遇されていることは確かですが、自分で動き出さないと見えてこないものが多いこともたしかです。毎日忙しく働くなかで、厚生年金保険料が徐々に上がっているなんて気づかないですよね。

情報は自分で取りにいき、夫婦揃って「戦略的サラリーマン家族」になりましょう。

ここで、もう一つ覚えておく必要があるのは「マッチング拠出」という制度。この制度を採用している会社とそうでない会社があります。

企業型DCの掛金は会社が拠出していますが、それとは別に加入者が追加で掛金を拠出することができる制度です。この制度は追加で掛金を拠出することができるという点で、次に説明する「個人型DC」と混同しやすいので注意が必要です。

掛金を追加したい場合、「マッチング拠出」の制度を採用している会社では「マッチング拠出」を使用し、「マッチング拠出」の制度を採用していない会社では「個人型DC」を使用することになります。

ちなみに、「マッチング拠出」と「個人型DC」を併用することはできません。会社が「マッチング拠出」の制度を採用しているかどうかは各自会社に問い合わせをしてみてください。

「マッチング拠出」の制限について以下にまとめます。

「マッチング拠出」は、企業型DCの利点と同じ税制優遇があり、なおかつ自分のライフプランに合わせて、掛金を変更したり拠出を停止・再開したりすることができるとても柔軟な制度です。

例えば、子供の教育資金が必要になるまでは掛金を多く拠出しておき、教育資金が必要になったら拠出を一時停止させる、といったことができます。

以上で企業型確定拠出年金の説明は終わりますが、この記事を見て、元本確保型からリスクを取って投資信託に変えてみようと思った方には最後にもう一つだけ説明を。

変える方法は、「配分変更」と「スイッチング」の二つの方法があります。これを理解するにはいくつかサイトを見漁ったほうが良いですが、無数にありますので私が1つピックアップします。

▼参考外部リンク

これを見たうえでもう一度、念押し

まずは配分変更のみして、徐々に投資信託分を買い増していくか、スイッチングをして保有資産における投資信託分を増やしてから、配分変更もかけていくのかはあなたの考え次第です。

個人型確定拠出年金とは

企業型DCに対して、こちらは個人型DCと呼ばれます。individual Defined Contribution から「iDeCo」とも呼ばれます。

『サラリーマン家族』でいうと、企業型DCで「マッチング拠出」の制度がない「B①. 第2号被保険者:会社員」か、「C. 第3号被保険者:主婦(夫)」が加入できる年金です。

今回、私たち夫婦は、まずは夫の企業型DCで「マッチング拠出」の制度を利用し、追加拠出しようという話になりました。実践あるのみ。私も一緒に勉強していきます。今後、主婦目線での個人型DCの記事もアップしていきます。

さいごに

この記事では

これを覚えておけばまずOK。「税金が多くて困る」という得意げダメリーマンには、「高いのは保険料だよ」と教えてやってください。

▼こちらでは「お金」に関するおすすめ本を紹介しています

私の「お金」に関する考え方を変え、人生を変えたといっても過言ではないおすすめ本だけを紹介しています(随時更新)。

コメント